【亿邦动力】“基本没几个月,就会跑几个经销商。除去营运成本、物流成本,挣不到几个辛苦钱。”从事卫浴生意的李锦说。

疫情突然爆发,把刘韵的建材店推到了倒闭的边缘。“三个多月都没开新单,正在进行的装修也被迫停工。”难以为继时,支撑小店走下去的,是账户余额和淘宝偶尔产生的几笔百元订单。

“谁能控制水泥、沙子,谁就控制了家装行业的入口。”居然之家董事长兼CEO汪林朋曾这样总结。

然而,这个万亿级市场,却因为过度依赖线下,流通和交易效率双低,互联网难渗透,当前信息化程度仅为0.1%。

建材从生产制作流通到终端,周期漫漫还要面临层层加价,又因建材行业属于隐蔽工程,C端用户感知低难出圈,在A股上市的建材企业表现差强人意。

行业头部企业宁夏建材2021年度净利润约8.01亿元,同比下降16.96%;另一知名上市公司“三棵树”去年净利润6401.71万元,同比下降80.3%,股价暴跌40%。

对标海外市场,美国家装建材企业Home depot市值已超4000亿美元,营收突破1300亿美元,10%的净利率将Sysco、Costco、沃尔玛等企业甩在身后。

硬币的两面决定了建材赛道挑战与机遇同在。据不完全统计,过去三年,仅建材交易领域就发生了36起投融资事件,融资总额超43亿元,涉及平台包括:小胖熊、中装速配、筑集采、掌上辅材、天天开工、好材、搜石网、唐牛科技、工头帮、聚玻网等。

招商证券房地产行业首席分析师赵可认为,B2B建材采购行业规模超万亿元,平台服务的双边客户采购商和供应商的离散程度较高,具备诞生独角兽平台的基础。

上游地产行业正处于至暗时期,休戚与共的下游相关产业,建材赛道为何还能“逆势”吸引投资人下注?这个行业的“终极形态”又如何?

01

厂商“勒紧腰带”

过去,建材是一个传统又赚钱的行业——一块成本价4元的抛光瓷砖,经过上游工厂、总代理、多级分销后进入卖场,以200元的售价卖给消费者。

最近几年,这个“套娃”般加价不加量的操作没那么好使了。流通环节内仓储、物流、营销、门店等成本都在飙升,加上外部环境的恶化,消费者不愿买单,有业主抱怨:“晚装修半年就要多花上万元。”

还有从业者吐槽:“熬过了原材料上涨,躲不过环保督查;通过了环保测试,扛不住成本损耗;扑朔迷离的行情涨跌让人措手不及,疫情的反复和外部环境也在左右着建材人的算盘。”

去年,与疫情密不可分的能源危机带来势头凶猛的涨价潮,席卷了几乎所有原材料行业,从白酒、酱油到家居建材,无一例外。去年底,宜家终于扛不住运输和原材料等成本,宣布将在各个市场平均提价9%。

腰部及以下建材厂商,因为没有强有力的品牌背书和完整服务链,要想活下来,只得压低利润,薄利多销以求维持基本运营。

成都一家卫浴品牌的负责人李锦告诉亿邦动力,传统建材流通依赖线下,销售渠道端口铺得很密,从全国总代到省代、市代甚至乡代,层层分拨出去后,不仅安装、维修等强服务的售后需求难以把控,品牌厂商的利润越来越薄。

“营运成本、物流成本、人力花费都不少,但基本没几个月,就会跑几个经销商。从撤点到招新代理,一个周期下来,挣不到几个辛苦钱。”李锦说。

除了与门店经销商关系疏离外,因为数字化程度低,销售数据不透明,工厂还要面对冷门品类生产过剩,积压库存,热销品类却库存不足的状况。

这两年,随着一手精装房交付和二手房改造时代来临,越来越多房企装企通过自研、并购等方式涉足上游建材生产。行业竞争日趋白热化的同时,政策和疫情双向冲击,线下门店生意更难做了。

掌上辅材的创始人薛承坤提到,自己之所以进军辅材领域,一方面是看到建材每年超4000亿元的销售额;另一方面,就是注意到二手房市场引发的建材渠道分化状况。

国家统计局今年1月17日数据显示,2021年中国房地产开发投资累计完成14.76万亿元,同比增长4.4%,商品房和住宅新开工面积则分别减少21.7%和10.9%。

薛承坤认为,过去20年,城市蓬勃发展,商品房大量建造,建材及装修生意很好;现在,城市核心区域没有新房可盖,零星的装修需求无法支撑建材城的存活。

尤其近5年,随着二手房交易比例的提高,建材城这种传统渠道效率越来越低。

愿意一趟一趟跑建材城的消费者也在减少。中装速配创始人戴洪亮说:“以前一个小县城的新楼盘一交房,门口开一排五金店,而现在,则是齐刷刷开一排装修公司。业主从自主采购装材,自行找施工方装修,到现在更多的找专业装修公司,从设计到施工全面负责。”

年轻客群潜移默化地影响着市场格局,围绕整装套餐服务的装企在这期间迅速崛起,成了建材消费和流通的一大入口。

换句话说,不少家装企业正在协同设计师,将原本离散独立的装修材料融合到房屋设计中,以“整装”的产品形态输出给主流消费者。

此外,由房企为主导的一手房批量“精装交付”,也在加剧建材渠道入口的变化。

地产大数据工程监测数据显示,我国2020年、2021年住宅地产完工面积的装修结构中,精装修的份额为均超过50%,与2018年的42.2%、2019年的42.7%相比,精装修份额提升明显,而毛坯房的份额比例自2018年以来持续下滑,2021年不足20%。

至此,建材流通端形成“装企、房企(尤指其内部孵化的地产精装服务部门)、线下建材门店”三分天下的局面。而且,随着线下门店逐步萎缩,装企和房企的市场占比正稳步扩大。

“不过,他们三方的困扰都不少。”深耕建材行业近20年的戴洪亮认为,投资机构将目光重新看回建材赛道,是因为注意到建材流通渠道分化和供应链长期低效的问题。

中小装企受困于难以集成的需求与供应订单,人效比低下,需要具备分发产能服务能力的“甲方”角色来整合订单资源;房企则要面对“地产做装修不专业,精装交付差异大,业主参与度及满意度低,装修投诉维权难”等质疑。

对于建材品牌商及门店经销商而言,线下渠道萎缩,品牌马太效应明显,中小品牌招商难;传统“一帮二扶三返点”的老套路招不到也留不住经销商,线上线下“混业经营”对他们来说难以兼顾。从去年家居卖场退租的情况来看,传统地板、卫浴、灯具和瓷砖是关门闭店重灾区。

传统建材流通陷入僵局,从反面看,则充满破局机会。以互联网连通的“建材厂商-大代理商-中间商-经销商(次终端)-装修工长(终端)”产业链条,有实现简化和提效的价值。

02

夫妻店三个月不开单?

建材流通的终端——门店经销商、装企及装修工长等的日子也不好过。

刘韵和丈夫张齐在深圳罗湖经营一家店内面积不足50平方米的窗帘店,售卖窗帘的同时,还零星接些附近5-8公里小区的装修服务。

之所以“不甘心”只做窗帘生意,是因为苦于门店面积有限,难在窗帘之外丰富其他品类;又因为窗帘消费属于“一锤子”买卖,同一客户的复用率不高,夫妻俩总要为下个月的业绩发愁。

夫妻店规模有限,向来都是老板单兵作战,小店的承受能力时而超出负荷:生意好时无法消化,到达峰值直接爆单,生意差时入不敷出。不在建材生意之外寻些路子,生活恐怕都难以为继。

前两年,疫情突然爆发,刘韵的夫妻店被推到了倒闭边缘:“三个多月都没开新单,正在进行的装修也被迫停工,业主以延期为由,又把利润再剥去一层。”难以为继时,支撑小店走下去的,是账户余额和淘宝偶尔产生的几笔百元订单。

小胖熊、掌上辅材、中装速配、全屋优品等新兴的建材供应链平台,正试图用互联网思维解决类似刘韵的众多中小B面临的问题。

刘韵在同行的介绍下,与建材供应链平台“小胖熊”展开合作。几乎是同一时间,远在成都的李锦也开始通过中装速配,与3-6线房企和装企接触。

李锦谈到,国内中小城市,装企能拿到的材料,无法与一二线城市相媲美。传统经销商往往将优质产品集中于发达省市及地区,建材品牌又因为渠道和促销政策等原因,无法快速渗透到下沉市场,导致3线及以下城市常出现材料供应空白。

“当电商渠道铺开后,这个难点就被攻克了。相比在一二线城市忙着靠促销‘厮杀’,这时去布局大件物流相对成熟的下沉市场,市场空间更大。”李锦说。

输出产品之外,李锦所在的公司,还部署了中装速配多个SaaS工具,打通从获客、订货、促销、物流到售后的链条,以销定产,数字化管理。用他的话说就是,通过平台嫁接,企业正在将成熟的服务理念带去3-6线市场。

刘韵加入的“小胖熊”更类似京东模式,通过自建仓储物流直接向客户供货。“现在基本上3天内能收到货,而且是送货上门,省去请临时工的时间和钱了。大环境不好时,降本提效就是我们的最大需求。”刘韵说。

建材供应链平台的出现,缓解了小B长期以来的受制、受限地位:

一方面,集采量大了,中小B的议价权也被放大。现在,刘韵基本上能以低于市场价60%-70%的价格换取同等货品;

另一方面,平台与线下仓储物流体系结合,能够组合出客户所需产品数量及品牌类型的最优占比,让平台合理耗材,让小B们不花冤枉钱,也不额外产生材料浪费。

“上游过剩,下游海量”曾是建材流通环节的最大矛盾,现在则成为利润增长的来源:

上游产能过剩,销售困难,作为生产企业就有改革多层经销渠道的需求,从而愿意尝试与更高效的线上电商渠道合作;

下游海量,使得用户之间不易形成联盟关系,对上没有话语权,电商平台的出现将分散的中小买家聚合,有了议价的筹码。

家居新零售品牌“我在家”CEO赵启明认为,效率离不开人货场,消费者的需求还是那些需求,甚至卖的货还是那些货,重构人货场核心改变的是场,场变了,人和货的连接效率和连接方式也变了。

“因为场的碎片化,不同的场开始担任了不同的功能,运营策略也要随之改变,人货场的连接方式也由人找货变成了货找人。”当谈到建材产业互联网如何破冰时,赵启明总结道。

03

谁能成为建材“超级供应链平台”?

建材行业产业互联网平台的成长,可以参考已经上市国联股份和汇通达。

国联股份通过钛白粉拼单集采的模式,帮下游采购方降低了成本,提高了效率,也帮上游生产商增加了销售,提高了周转。2021年国联股份营收达到373.5亿元,最新市值为387亿元。

汇通达则在农村市场,连接乡镇夫妻店的家电、农资、酒水等采购需求,与上游品牌厂商的生产销售,形成下沉市场的流通网络。截至2021年9月30日九个月,汇通达营业收入为465亿元,最新港股市值为227.8亿港元。

盛景董事长彭志强在亿邦动力的访谈中曾言:“传统产业链里存在大量的错配或者是浪费现象,产业链的降本增效存在巨大的改善和提高空间。这就需要一个产业链的链主或者平台,把产业链里头的浪费和错配消灭掉。”

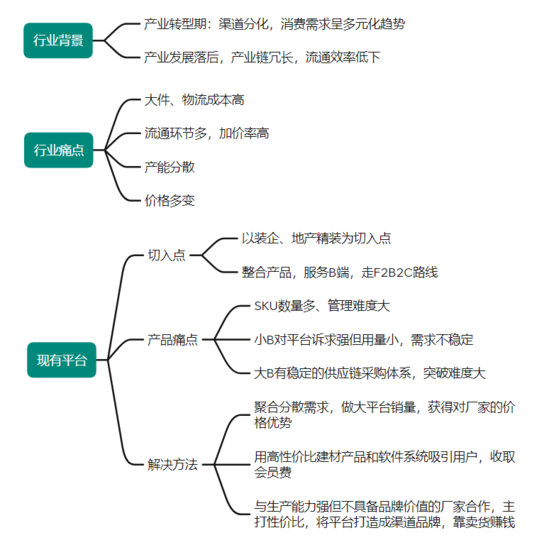

尚处于工业文明初期的建材领域,产业链没有形成标准族群。建材供应链平台的迅速崛起,在于改变了产业的系统设计逻辑:通过聚合中小B,携订单倒逼上游工厂科学排产。用互联网服务能力改造供应链的流通方向,这是传统批发商做不到的。

根据建材行业当前痛点,亿邦动力梳理了建材供应链平台的基本业务发展趋势和特点:

随着产业升级,具备技术力和供应链破局能力的平台型企业出现,他们凭借“撮合交易平台、垂直自营平台和供应链金融平台”三条路径做布局。随着产业格局的迅速分化和企业战略布局的考虑,目前,这三条路径的边界已经模糊。

1、撮合交易型平台

由于B端以大额采购为主,因此,从撮合交易起家的平台玩家,大多手持较强的市场整合与渠道资源,能够抢跑于对手。但也因为同质化竞争严重,发展规模与盈利增长有限,难在行业内形成气候。因此,他们中的部分企业,正在从资源型平台向技术驱动型平台发力,试图补齐短板,在产业中形成强闭环。中装速配正是这一类型平台的代表。

中装速配:

成立于2017年的中装速配,最早是一家用Costco模式做建材供应链的产业互联网企业,目前,已逐步转型为覆盖家居建材“制造端-流通端-服务端”全产业链的SaaS数字化服务商。

通过数字化连接品牌工厂和终端客户(中小装企、精装公司、零售门店),中装速配打造了覆盖家居建材一站式的数字化供应链服务体系,能够同时把握传统装修公司、地产精装、及零售门店三大建材流量入口。

2、垂直自营平台

自营类玩家则主要依靠自建仓储物流等重资产业务壁垒对手,依靠前期的大手笔投入,这类平台往往能够迅速搭建出完善的供应链体系。这类平台有两个特点,一是其发展路线既专业又能做到精细化管理,但同样因为融资速度和金额过猛,有些平台恐在过程中因不堪重负或盲目烧钱而折戟。

其中,小胖熊和掌上辅材是自营平台的头部选手。

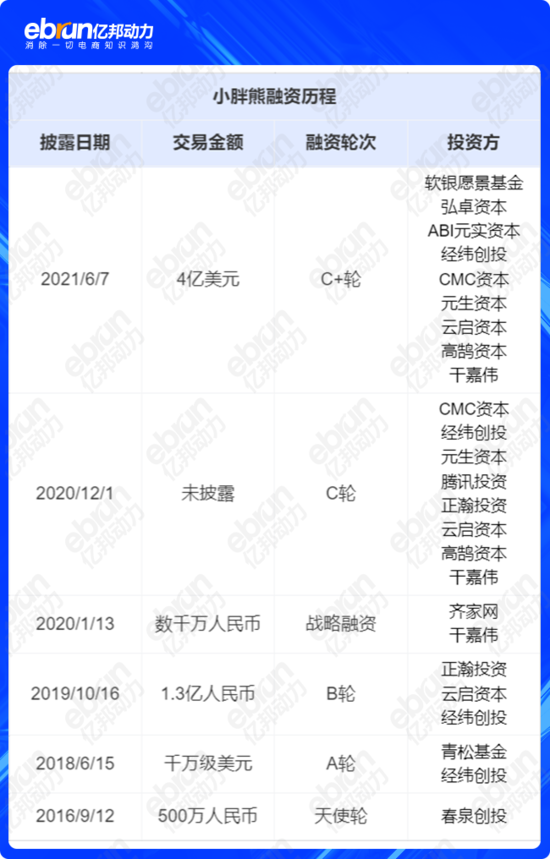

小胖熊:

成立于2015年的小胖熊,近两年扩张势头迅猛,在行业内备受关注,去年以16亿美元估值迈入“独角兽”行列,加上之前的融资,其融资总额近30亿元。借鉴京东,搭建自营中心仓和自营司机车队的小胖熊,“0门槛配送,平均半日达”是其服务亮点。

目前,小胖熊业务已覆盖20个城市,包括北上广深等一线城市以及成渝武汉等新一线城市,SKU超1万个,仓库面积超10万平方米。其服务范围已从水电、油、木、瓦工等辅材供应,逐步扩展至主辅材全品类的采购销售、装修设计、物流配送及安装的一条龙服务。

掌上辅材:

成立于2017年的掌上辅材,和上述两家平台在商业模式和产品类目上都有较大不同。从产品类目上看,掌上辅材专攻水、电、木、瓦、油等家装辅材,暂不涉及主材和家居产品范畴。

商业模式上,掌上辅材自建仓储,物流方面则与第三方合作。业务方面,掌上辅材除集采之外,还在上游合作了北新建材、东方雨虹、伟星新材等上市公司,做自有品牌研发。

目前,掌上辅材已布局全国20个城市,去年销售额突破10亿元大关,占据北京市30%至50%的市场份额。

3、供应链金融平台

建材产业链角色多且环节长,下游装企及经销商门店赢利点相对较少,资金运转紧张,因此,搭建风控和信用体系的供应链金融平台不在少数。其中,网筑旗下的供应链SaaS解决方案“仟金顶”,在赊销风险管理系统方面表现突出。

2022年04月22日,亿邦将举行“亿邦产业互联网大会——建筑装修产业互联网论坛”,与建筑、家装龙头企业、建材龙头企业、创新技术服务商、以及专业投资人一道,探讨大居住领域数字化未来趋势与技术变革。