2016年是网络直播商业化应用起步之年。有两件标志性事件狠狠地刺激了业界的神经。第一,欧莱雅在美拍平台上,通过巩俐等明星直播戛纳电影节,吹响了娱乐明星进军直播圈的号角。第二,小米通过直播发布了小米无人机,据说在各个平台上观看总人数累计达到1092万。在业内人士目瞪口呆还没缓过劲来的时候,被视为业外人士的王健林又直播了私人飞机斗地主。新闻放出来的一刹那,许多心脏嘭嘭嘭陡然加速的跳动起来:直播要咋了?直播要炸了?!

这几件事均发生在今年5月。毫无疑问,2016年5月正是网络直播肇兴的大好时节。随着名人、明星和品牌公司的加持,一大批移动视频直播获得了长足的发展,而PC时代的秀场主播也脱下了长衣换上了app短裙,显得绿漆永在青春焕发。

网络直播意味着内容生产力的又一次重大革命。第一次革命发生在十多年前,那时网络内容UGC刚刚开始,革命小将博客打破了门户垄断地位,使得社区与门户两分天下。而今,UGC由博客发帖进化到移动视频直播,这不是一场鸟枪换炮式的生产工具革命吗?移动视频直播打破了视频门户的垄断,呈现出欣欣向荣的发展气象。过去号召人人秀文字,现在号召全民秀视频,内容产业的生产力,又到了突破的时节!

风险资本的表现可以佐证。统计数据显示,涌入直播领域的VC大幅度增长。据不完全统计,知名直播平台的投资2013年约为1.7亿元,2014年约7.9亿元左右,而2015年增长到了23.7亿元,增长率在300%左右。

未来前景可能更加乐观。张笑容说,“随着手机价格下降、流量价格下降、宽带网速提升、美拍等娱乐化直播平台的发展,直播会成为一种杀手级商业应用。”

但是,从行业竞争角度来看,大家需要警惕了。

腾讯研究院收集数据显示,在近两年直播平台数量爆发之后,产业整体临近吃水线,产业竞争已然红海化。这预示着秋风扫落叶般的行业大整合就埋伏在不远的前方。按照互联网行业的经验,未来剩者可能在三家左右。环顾一下周围就会发现,在这个本来不大的市场上,独角兽企业已经出现,巨头已然整军出发。

如果你打算入局,如果你还在仰观风口,如果……还是洗洗睡吧。

直播的蛋糕有多大?

先看一组数据。

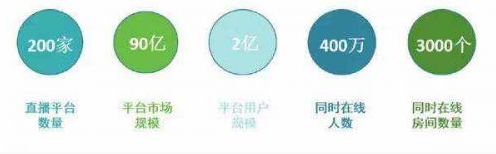

市场规模百亿。不同研究机构对于网络直播行业的市场规模测算有所不同,华创证券的研究报告认为2015年直播行业具有120亿的市场规模,艾媒咨询的报告认为该市场规模约为90亿。从这两个数字可以看出,包括广告、增值服务等在内的网络直播的市场规模已经达到了百亿级别。

直播用户突破2亿。艾媒咨询公布的数据则显示,中国网络直播平台用户数量为2亿,大型直播平台每日高峰时段同时在线人数接近400万,同时进行直播的房间数量超过3000个。

未来规模好像不小。从长远来看,网络直播的模式或将演变为视频对话,市场空间新一步扩大。根据华创证券的预计,未来网络直播市场的用户数量、平台类别、变现方式等条件会进一步发展,2020年中国的网络直播市场规模将突破1000亿元。根据方正证券的预计,2016年直播市场规模将达到150亿(记住这个数字),2020年直播市场的规模将达到600亿。

但是,一个新情况出现了:近两年直播平台数量爆发,行业临近吃水线。竞争红海化。

根据文化部4月公布的数据,我国的网络直播企业约有200家(其中,北京目前有30多家网络直播企业,加上经营直播栏目的大网站,有40家左右),这一数量目前还在保持着增长,几乎每周都有1-2个企业进入这个行业。

你看看:200多平台拼抢2亿用户!

竞争不可谓不激烈啊。不光如此,如果按动计算器快速的计算一下每家份额,还会吓一跳呢:假定2016年市场规模可以达到150亿元,那么,平均每家平台获得的份额不足一个亿。市场碎片化严重。再假设全国7亿网民全都是直播用户,即用户量扩大了3.5倍,那么市场规模相应扩大为150亿X3.5=525亿,即每家平台获得的份额也仅为2.6亿元。这个数字能喂饱200多家嗷嗷待上市的公司吗?

蛋糕小而食客多,由此,我认为,行业整合在即。这个分析太简单粗暴了?下面,我们就从切蛋糕的角度进行求证。

直播的蛋糕该怎么切?

从内容角度来看,可以来切这块蛋糕的有四种刀法:演艺刀法、游戏刀法和电商刀法,另外还有一些新兴小飞刀,比如体育赛事、达人解惑、在线授课等等。

从盈利能力来看,目前主要是前三者为主。演艺类直播主要面向男性受众,捧红了诸多女主播,盈利情况较好,平台挖角竞争激烈;游戏类直播则面向游戏爱好者,但大量烧钱使其目前的盈利前景仍然不明;电商类直播偏弱小,产生至今不到3个月,商业化潜力倒是不错。

娱乐演艺类切下的蛋糕大一些。

娱乐演艺类是直播平台的主要类型之一,包括早期的YY、六间房,后来的映客、花椒、秀色秀场,以及现在美拍等新兴娱乐直播平台。其中,演艺类平台主播主要是依靠草根主播,通过唱歌、跳舞、聊天等个人才艺展示来吸引粉丝;而娱乐直播则是除了普通用户内容基础以外,将镜头对准了包括PGC原创播主、视频网红达人以及娱乐明星在内的多元化娱乐直播内容,或者干脆就是由明星对自己的个人生活进行直播。

娱乐演艺类刀法切下来的蛋糕最大。艾瑞咨询的《2015年中国互联网演艺平台发展研究报告》显示,中国互联网演艺平台市场规模,2014年54.3亿元,较2013年增长49.2%,2015年达77.7亿。

游戏类刀法切下的蛋糕相比就小了许多。

根据艾瑞咨询的报告,我国目前的游戏直播市场规模为11.7亿,这一数字在2014年仅为2.7亿,2016年预计市场规模将达到23.7亿元。2015年的用户规模为0.48亿,这一数字在2016年预计将达到1亿。

虽说增长速度快,但是食客众多:目前游戏直播行业的主要直播平台有虎牙直播、战旗、龙珠TV、斗鱼TV、熊猫TV、火猫TV等,其中比较主流的是斗鱼、虎牙、熊猫、战旗、龙珠这五家。

电商类直播刀法还很稚嫩。

电商直播是2016年新出现的刀法,主要希望借助直播的形式来促进消费,“消费类直播”是电商直播平台的主打定位,目前以导流为主,产生收益不明。玩这套刀法的主要有三个门派:

第一,聚美优品于2016年3月上线了直播功能,将近20个美妆品牌开设了直播账户,通过直播方式分享美容知识。粉丝可以发红包打赏,直播悬浮窗使用户可以一边观看主播,一边点击选购主播使用的化妆产品。

第二,蘑菇街2016年4月上线了移动视频直播功能,包括穿搭、美妆、旅行、健身等主题,直播穿搭经验和化妆技巧、购物过程,目前拥有8000位主播。粉丝可以发红包、点赞、送礼物,为主播提升“颜值”,颜值与主播收入相关。平台设置“购物袋”功能,点击可即时弹出店铺的商品页面。

第三,“淘宝直播”于2016年5月正式上线。推出“边看边买”功能,用户一边看直播,一边可直接下单选择主播推荐的商品。

其他刀法切下还是个渣渣。

相对前两块蛋糕而言,其他直播规模可能仅有几个亿。主要有体育直播何在线教育直播,比如,章鱼TV,速播直播吧,天天直播,体育虎等体育赛事的直播平台。在线教育直播,有腾讯课堂,百度传课,新东方,学而思等等。

狼多肉少,谁能吃饱?

虽然蛋糕的切法各有不同,但切了之后都要吃掉。能不能吃饱,就成了人们非常关心的问题。而吃直播蛋糕的情况就是,吃到的份额不大,偶尔可能会饿着,虽说不会饿死,但绝不会就此变成一个胖子。

首先,我们先看看蛋糕的吃法。

直播平台的主要收入来源,包括广告赞助,增值服务,会员付费,电商导流等方式,部分游戏和体育平台还提供比赛竞猜等内容。

目前直播平台的核心盈利方式是广告赞助和增值服务。

在广告赞助方面,广告是直播平台的常规业务,商业赞助是今年新兴的业务。例如,今年戛纳电影节的官方赞助商欧莱雅邀请了樊野、章元一、雌和尚作为主播在美拍上进行直播。据项目负责人介绍,参与直播的网红们能享受到的赞助是:入住欧莱雅特定的Martinez酒店、参观品牌化妆品展览区域、会见全球首席彩妆设计大师、参加顶尖时尚博主聚会和大师课堂、走戛纳红毯、参加酒会。目前这部分业务的收入情况不明朗。

在增值服务方面,主要是打赏费用的分成。网络直播平台为主播和粉丝提供平台,主播在直播平台上提供经验分享,或者才艺表演等内容,依靠粉丝的红包打赏或虚拟礼物来获得收入,直播平台根据不同等级或类别设置了礼物,分别对应现实中不同额度的费用,粉丝购买礼物赠送给主播产生了收入,主播和平台分成。主播的粉丝越多,受欢迎程度越高,获得的利润也就更高。

在利润的分配上,有两种模式,如果是两方分配,比例大致为6:4;如果是三方分,比例大致为6:3:1。总体而言,平台收入6成。

具体来说(可以忽略),直播的分配主体如果分为三方,主播、工会和直播平台,比如YY和9158,分成比例大多在主播30%,工会10%和平台60%。在一些小平台上,可能会达到55分成。

如果没有工会,如六间房,仅有主播和平台两方分成,比例大多在主播40%,平台60%。部分平台为主播设置了底薪,再根据流量和礼物表现进行分成,这部分的主播分成比例仍大多在30%-40%左右,平台分成约60%。

虎牙直播固定分成中平台抽取60%,工会抽取8%,主播则为32%,映客主播通过映票来提现,提现比例约为32%,平台获得68%。

花椒直播平台为吸引主播,则主打“不抽成”,在主播的提现过程中提取10%的手续费,主播可获得礼物的90%。

据此,可以简单测算出平台收入。假设在一个大型平台上,有1000主播,每个主播每年产生收入50万,那么一年收入可达到5亿元,按照64分成原则,平台获得3亿元。3亿元收入,意味着什么?可能还支付不了运营成本。这个数字肯定不准确。但是可以显示出,直播平台的发展,受制于主播数量。如果你的直播平台盈利模式过度依赖主播,而主播又是各家拼抢的重点资源,那么你在未来竞争中将会面临利润下滑的可能。

再看看游戏直播,现在市场规模11.7亿元,被五家主流平台一分,平均每家分到手约2.4亿元。

要知道,直播成本不老小。游戏直播的主要成本包括带宽、内容、运营三个方面。其中宽带的成本大概占40%,内容费用包括版权、赛事和战队,成本在30%-40%,运营成本约为20%,如果有推广,则还需要额外的成本。2.4亿元再减掉一多半成本,利润能剩下多少?或许能赚一点,一点点而已。当然,这个市场还没有充分的成长起来,未来还是有空间的。

再次,“贵族”的食物是否适合你的胃口?

关于直播平台运营成本的情况,可以参考下面内容。

网络直播是“贵族”的玩具。原因有二:

第一,网络成本。网络直播运营中需要消耗巨大的服务器和带宽成本。直播中的所有信息数据的存储、传输都在云端,需要庞大的服务器数量和带宽支持。就按CDN一项来看,照业内的标准,假设按照峰值在线人数100万每人消耗1M流量来结算,就意味着带宽至少为1T(1T=1024G)。

1T的现在市场价大约是每月2000万。而据官方新闻显示,不少平台峰值人数往往不止百万,由此形成的费用更为惊人。以欢聚时代为例,媒体报道显示,仅去年第四季度就需要支出1.611亿元的带宽成本。

第二,主播成本。知名游戏电竞主播在各大平台的争抢下成为抢手资源,主播的身价也跟着水涨船高。平台与知名游戏主播的合作方式大多是巨额底薪加分成模式,许多知名主播如若风等,签约底薪在2000万左右。根据媒体报道,2016年2月,电竞女神miss签约虎牙,竟然达成了年薪3000万的天价。而在一年前,miss与其前东家龙珠直播达成的年薪还是1700万,由此可见知名主播的身价增长速度之快着实令人惊叹。

游戏直播平台的知名主播中,几乎全部曾经是职业电竞选手,知名玩家或著名解说。Miss曾是魔兽争霸3职业女选手、星际争霸2职业女选手、LOL解说,还曾加入韩国的职业电竞战队。若风则是前DOTA职业玩家,LOL职业选手,曾获IEM冠军,TGC大奖赛的冠军,IPL5、WGT、NGF、TGA等多个冠军。

2015年由于熊猫TV等新兴直播平台的建立,而优质主播的资源有限,各大平台之间的竞争更加激励,争抢主播的大战硝烟弥漫,导致了主播身价短期内迅速增长。根据媒体公开的信息显示,游戏电竞领域的20位知名主播中,有14位在2015年以来经历过“转会”“签约”,不同平台之间的主播争抢异常激烈。经历了2015年的“大混战”,知名主播目前几乎都“名花有主”,开始进入了相对稳定的时期,只是不知道这种稳定又能持续多久。

由于直播的运营成本较高,带宽等基础技术投入很大,聘请知名主播也有很大成本投入,很多平台处于亏损状态。虽然直播平台的盈利方式看似多样,但大多数主要依靠的盈利来自于“增值服务”,商业模式比较单一。而对于粉丝经济的高度依赖,使得平台主播尤为重要,一旦主播跳槽,就会损失大量用户,这也导致了重金争抢主播的情况。在目前的商业模式下,直播平台的盈利情况仍然不够理想。

唯有独角兽或能存活

如前文所述,直播这个蛋糕,贵族的食物,狼多肉少,一般人吃不饱。

由于市场空间有限,可能养活的平台不会超过10个。其实这个数字还是大了一点,按照互联网行业规律,这个数字可能进一步缩减为3个以内。如果只有3家平台,那么大家的日子可以滋润一些了。

这三家领军者会是谁?

我们可以从风险投资的角度进行观察。理由很简单,既然直播是烧钱的行业,那么它就符合砸钱规律:钱大的砸钱小的,钱快的砸钱慢的。谁家钱多谁胜出。

直播行业VC的表现显示出了理性的判断,与前文假设一致。从增速来看,异常火爆,但从规模来看,非常克制。通俗点说就是:给钱快,但都是小钱,比起出行行业动辄数十亿美元来讲,实在是小巫见大巫。

从去年一年到现在,涌入直播领域的投资出现了井喷,许多直播平台获得千万级别融资。从2016年的前4个月来看,资本领域的火爆形势依然在持续。

如果我们把观察时间放的长一点,就会发现投资者越来越“青睐”直播平台。根据对2013年到2015年的公开资料的不完全统计,知名直播平台的投资估算额2013年约为1.7亿,这一数字在2014年在7.9亿左右,2015年则增长到了23.7亿左右,增长率在300%左右。

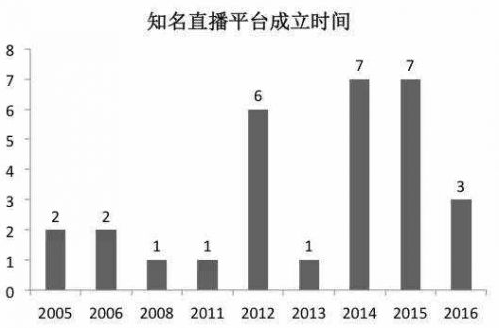

与此相对应的近几年是平台扎堆出现。统计发现,在30个知名直播平台中,有24家的成立时间在2012年以后,有17家成立于2014年以后。

我们注意到:2015年直播行业的资本活动产生了一个高峰。原因在于几家公司拿到了比较大的钱。例如,火猫TV获得来自合一集团的1000万美元A轮融资;斗鱼TV获得来自腾讯、红杉资本中国和南山资本的1亿美元B轮融资;龙珠直播获得来自游久游戏的2.78亿人民币的B轮投资。

在资本的推波助澜之下,直播行业的大小独角兽平台终于出现了。

第一个独角兽,当然是斗鱼TV。在2015年11月完成了1亿美元的B轮融资后,基金公司给斗鱼估值10亿美元,成立短短两年时间,便成为了直播行业的“独角兽企业”。

第二个是美拍。这家低调的平台,背后是美图公司,早在2014年累积融资达到3.6亿美元,估值20亿美元。近期据传又在进行巨额的融资。

第三个,是准独角兽,2015年成立的熊猫TV。在完成天使轮融资后便估值25亿人民币。

第四个,无法忽视的行业先行者。早在2012年已上市的YY母公司欢聚时代目前估值已达到了38亿美元。国内上市的天鸽互动,总市值也超过10亿美元。

在动辄烧掉上亿美元的投资面前,那些初创的、还处于早期的新创平台,除了展示一下玩票的情怀,还会剩下什么?

直播的未来之路

网络直播的蛋糕吃起来比较辛苦,但它未来的味道却非常美。一个平台如果能把握的未来趋势,将来自然容易占领行业优势地位。这个未来趋势,我将之归纳为几个关键词:名人化、商业化、移动化、短视频。

名人化

直播平台不仅捧红了一大批草根网红,越来越多的名人明星也开始参与到直播中来。2015年8月开始,周杰伦掀起了明星参与直播的热潮,他与王思聪的对战吸引了1700万观众的观看。2016年则是明星直播的爆发之年,3月份范冰冰在巴黎时装周的美拍直播的广泛影响力成为引爆明星直播的里程碑式事件,至今5个月的时间内,已有20多位名人明星通过不同平台参与了直播。

名人明星和网络直播平台,似乎存在天然的联系。不够平稳的镜头,色调平常的场景,自由聊天的气氛,这些更具“烟火气”的情景让粉丝觉得,他仿佛离明星近了很多。

明星希望通过直播平台展现亲切感来增加人气,或者出于某种特定的需求,最常见的是宣传品牌、节目、电视剧等,网络直播平台则希望借助明星的人气为平台带来用户流量。

从平台来看,明星是自带流量的IP。明星拥有广大的用户群体和巨大的用户内容生产能力,极具发展潜力。直播平台有了名人明星加持,互利共赢的“微直播”营销将会成为趋势,也将有更多的品牌商为其买单。

2016是名人直播的爆发之年,明星和企业名人也开始加入直播,实现平台与名人的双方共赢。这种情形与10年前新浪推出名人博客何其相似,2006年新浪网借助于名人明星策略,为博客的发展打了一针兴奋剂,但因商业化探索的无力,博客在被推上了行业顶点之后迅速衰落,以至于后来被微博和微信所代替。现在,直播平台为加速自身发展,也采取了类似的名人明星策略,此举对行业影响深远。

商业化

生活类的直播可能兔子尾巴长不了。商业化的直播,或将大行其道。

从客观来看,过去一年,各大平台围绕着知名游戏主播的争夺战打得如火如荼,主播身价水涨船高,目前终于进入平稳期,无论是个人室内外表演还是游戏直播,这类生活娱乐秀,未来暂时不会有太多变数。

商业化直播值得关注。今年,自女主播papi酱点燃了资本化运作的“烽火”,引起了社会公众广泛关注后,五月则出现了直播走向商业化的标志性事件。

5月25日晚,雷军独自完成了国内企业史上第一场产品发布会直播。在直播中雷军表示:“手机直播这一伟大的时代来临了。这种方式以全新的互动形式,动员企业家也来玩一玩。”

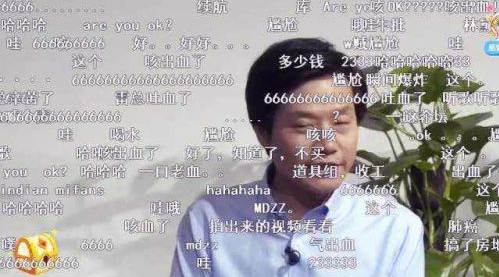

王思聪一手创办了熊猫直播,陆续号召了不少大咖坐镇。5月27日,该平台直播了亚洲首富王健林的一天,其中直播了他们在私人飞机上斗地主的情况。一时引爆了网友们的关注。

直播在商业领域的好处显而易见。作为企业,如果你要召开线上产品发布会,像雷军那样,那么现场房租的成本大大降低了。如果你是歌星,通过直播平台上召开演唱会,那么你跟粉丝互动的数量将从线下的几万人规模飙升到上百万。如果你是品牌商,你可以向欧莱雅通过美拍直播戛纳电影节那样,通过事件营销给自己电商导入巨大流量。

当然,目前各大平台的直播功能还处于比较低级阶段,未来需要进一步提升产品功能和稳定性,以应对未来企业级实时的视频会议需要。

移动化

当前的直播行业向移动端发展已成定局。随着移动化趋势的发展,老牌直播平台纷纷推出移动端,还有更多的移动直播应用不断产生。

移动端视频的用户比例从2012年开始走向了大爆发,2014年,网络视频的移动端使用比例超过PC端,成为用户的首选方式。截至2015年10月份,用户用手机观看网络视频的比例已经达到76.7%,使用PC端的比例下降到54.2%。

直播行业的移动化趋势随之而来,映客和花椒等一批移动直播APP出现,迅速占领了市场。映客仅花了不到1年的时间,就积累了千万级别的用户,从15年7月到16年1月,半年时间已经完成了三个轮次的融资。其他老牌的直播平台也纷纷布局移动领域,YY面向年轻时尚群体推出了Me直播,KK唱响推出了手机直播产品“棒直播”。

除了移动化的大趋势裹挟以外,直播平台向着移动端转移也符合其发展的需要。首先,移动端产品的功能设计相比较PC端的产品开发难度相对较低,移动直播还解放了PC端的场景限制,只要拿着手机,走到哪里都可以直播,形式多样的户外直播因此应运而生。

短视频

受制于网络流量成本的压力,直播出现了向移动端发展的趋势,催生了“短视频”应用。据媒体报道,2014年5月,短视频社区“美拍”上线。美拍用户数突破1.4亿,日活跃用户数已经达到1431万。短短9个月就拥有超过1亿用户,成长速度甚至超过instagram和facebook。

用户只需要非常简单的操作,就可以拍摄时长为10秒的视频,再配合应用提供的视频修饰和背景音乐,轻松解决视频拍摄的各种问题。短视频应用在推出之初与大多发挥第三方社交平台的传播优势,与微博微信相连接,推动视频的传播和分享。

短视频顺应了当今时代人们快节奏的浏览习惯,短视频应用可以为用户省时间、省流量、省精力。拍摄过程简单,观看时间仅有几秒,上传后不需要等待转码,也不用观看广告,大大节省了时间;微视频的占用内存和上传容量都很小,便于传播和下载;应用内置滤镜效果,更省去了剪辑处理视频的精力。

竞争白热化以后

竞争白热化以后,行业出现了两条新路,一条是综合化,一条是垂直化。一些老牌的平台开始布局“泛娱乐化”策略,直播内容更加综合化;一些新兴的直播向着越来越多的行业蔓延,涉及电商、教育、体育、科技等领域。两种趋势都标志着直播的市场逐渐走向成熟与细分。

在“综合化”发展的道路上,平台提供的直播内容类型更加丰富,满足用户的多重娱乐需求。比如斗鱼虽然主打游戏直播,但同时也引入了演艺类的直播内容,不同的娱乐内容进行了整合。而虎牙TV的直播分类中,除了“英雄联盟”“炉石传说”等游戏直播外,推荐区还出现了“星秀”“户外直播”等板块。熊猫TV的直播板块中也包含了“科技”“萌宠”“音乐”等内容。

游戏本身的互动娱乐性也在加强,早期的游戏平台主要吸引男性用户,多是关注比赛本身,近年来游戏直播也开始渐渐地消减了竞技性,增强了娱乐性,围绕着游戏直播开展的互动开始走入了主流文化的事业,成为了一种娱乐方式。

在“垂直化”发展道路上,各种行业直播开始产生。淘宝、聚美优品、蘑菇街在2016先后推出直播,将直播与电商行业更加紧密的结合,从前的电商在直播中只是主播个人打出的广告,而现在直播作为一种方式成为了电商平台的营销工具。

今年4月刚上线的小米直播标志着直播向企业级应用领域蔓延,为小米无人机等产品的发布提供了营销平台。今年5月美拍平台上的戛纳明星直播活动也显示出直播对品牌营销的价值。从体育直播,到在线教育,再到电商和品牌营销领域,直播的垂直领域的商业化发展趋势明显加强。

可以预期的是,尽管目前的直播垂直化探索刚刚起步,在行业中处于边缘配角,但是,直播功能可能会像博客一样成为网站标配,未来有望成为一种主流的营销方式。我们不必介意当下是否出现人人主播,全民直播的宏大场景,这只是个时间问题,因为社交平台的全面视频化,是一个无法躲避的终极方向。